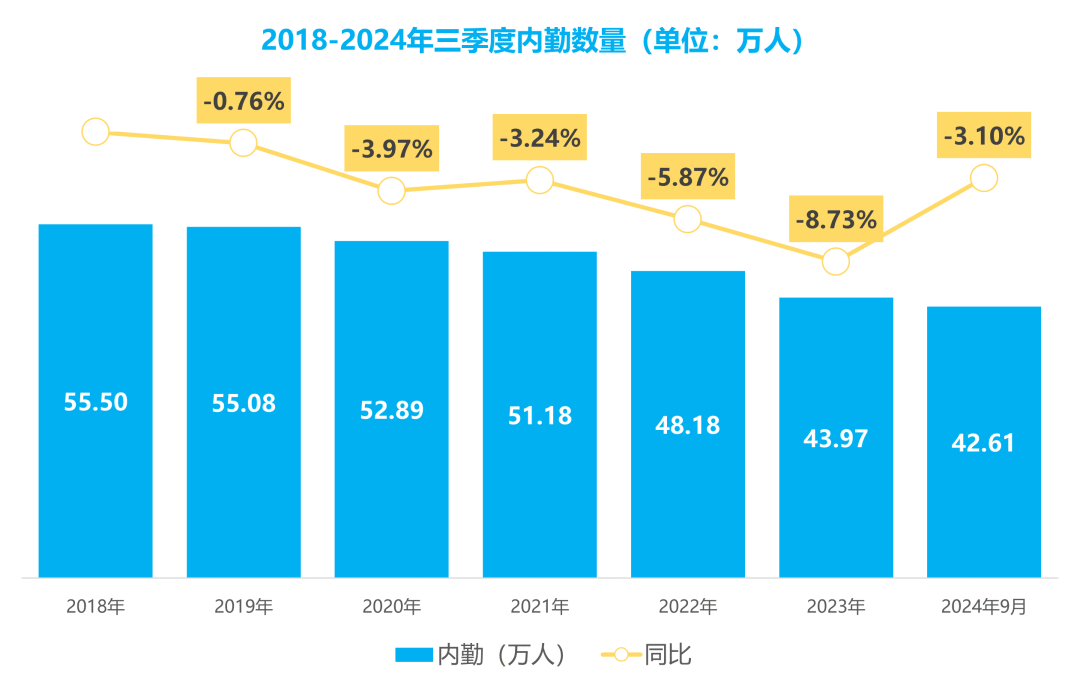

“裁员”,是这两年行业讳莫如深的话题,亦是一个敏感的问题。,尤其是在人身险行业,一方面要面对代理人数量的急剧下滑,和每年数以千计的网点裁撤;另一方面,众多险企还要面对过去两年投资收益下滑、750曲线下行下的以利润大幅下滑为压力点的残酷业绩,一场轰轰烈烈的降本增效之旅由此启程,席卷行业。,那么,过去的几年中行业到底裁了多少人?根据一份交流数据显示:,2018年时,人身险公司内勤有55万人,2019年差不多还有55万人,而如今却只有42万人,差不多23%的人离开了行业。,如今,伴随个险代理人月环比增速的连续四度翻红,人力见底否?是否意味着内勤人力亦逐渐趋稳?,事实上,这一过程中还小有增量:,特别是2017年陆续成立8家寿险公司,2018年及之后又成立7家寿险公司。15家公司,虽然都是中小公司,但仅总部,一般一家公司也有100多200号人,再加上些不多的分支机构,也算提供数千的坑位。,但这依旧难掩5年时间“消失”23%的内勤员工――13万人的数字,不过想到代理人脱落了约700万,内勤驱动模式的下的裁员也就变得可以理解了。,犹记得2022年《今日保》曾发文《400万人力流失之后:改革代理人,必先裁50%内勤》…两年后的2024年,人力又少了200万,我们问《内勤再陷裁员风暴:为啥裁?裁谁?怎么裁?裁几年?》…,联想多数机构看空的2025年“开门红”和业绩,这场裁员真的止住了吗?仅从市场的零星动作看,或许并非如此。,2025年马上来了,盘盘悻悻而去的13万内勤,我们追问:裁的是谁?谁没被裁?余下的42万内勤职工,以及省分公司以上层级的4000多位高管,又将走掉多少?这波来自市场的裹挟,还将持续多久?,1,-Insurance Today-,裁多少?,干掉23%的内勤,谁是重灾区?,寿险和大公司走了双13万,但总部的故事最多,降本增效,降本和增效,到底是并列关系,还是因果关系?不得而知。但“降本以增效”,是多数公司的理解。,这也是无奈的理解。,产品同质化、销售队伍专业化不足、银保渠道价值不高…等等充满了“痛定思痛”的洞察,成为十多年来各家公司渠道PPT、战略PPT再到咨询公司PPT上陈词。终于在整个行业的这一轮不知是否已经触底的下探转型中,成为压力的集中释放点。,“有人不一定有保费,没人一定没保费”的怪圈破了。新单保费承压,现金流的紧张可想而知;随之而来的还有总保费的承压,再加之投资收益伴随大势的下行,两条腿皆如注铅的情况下,唯有轻装上阵。,于是乎,在代理人腰斩甚至脚踝斩式下滑了700万后,与之对应的必然是内勤的“应声而倒”。,然后,我们就看到了那个走了13万内勤的数字,和期间关于总部裁员的各色故事、段子。,如2020年左右,“三定”成为一些中小公司HR的年度任务,目标很纯粹:寻个法子赶走一些人,找个由头边缘化一些人。,“三定”的形式也是五花八门,靠着竞聘答辩也就罢,离谱的是,有的公司甚至呕心沥血搞了套企业文化,然后考试…,考试当天,有人请假未到,但却在几天后被HR告知:考试不过关。,“三定”之后再一两年,HR又搞了个大项目:让每个处室每个人,算算自己手上这些工作,饱和没。工作饱和不饱,天知地知你知我知,唯一不知道的是,大张旗鼓半年的这个项目,没了下文。,要问“三定”组合拳打下来,有没有点效果,从数据上看,可以理直气壮地讲:有的。,2019年,寿险公司内勤同比下降0.76%,2020年同比下降3.97%,2021年同比下降3.24%。2022年和2023年,则是裁撤大年,分别同比下降5.87%和8.73%。今年前三季度相对好点,同比下降3.10%。, ,短短5年,13万人选择或者“被选择”离开了这个行业,降幅达23%。这是第一个“13万”。,这只是寿险这一面,如果再扯远一点,把财产险也考虑进来,整个保险行业流失的内勤可能更多。这一点从6大上市公司的员工数量披露,便可管中窥豹。,中国人寿、中国平安、中国太保、中国太平、中国人保,无不是财寿双全,人保更是财险为大,仅新华为纯度较高的寿险公司。这6大家,2018年有75.42万员工,2019年有73.41万员工,而到了2023年底,仅有62.02万人。,

,短短5年,13万人选择或者“被选择”离开了这个行业,降幅达23%。这是第一个“13万”。,这只是寿险这一面,如果再扯远一点,把财产险也考虑进来,整个保险行业流失的内勤可能更多。这一点从6大上市公司的员工数量披露,便可管中窥豹。,中国人寿、中国平安、中国太保、中国太平、中国人保,无不是财寿双全,人保更是财险为大,仅新华为纯度较高的寿险公司。这6大家,2018年有75.42万员工,2019年有73.41万员工,而到了2023年底,仅有62.02万人。, ,这意味着,五年间,财险加寿险,仅上市公司就差不多跑了13万人。这便是第二个“13万”。,2,-Insurance Today-,裁了谁?,销售口首当其冲,基层“撤编”超5000网点,干掉这么多内勤,说全部都是HR的功劳,显然抬举了。走了这么多人,更多的还是市场因素,HR不过是点把火而已。,依旧先看上市公司。除了平安和太平没有披露类似“销售相关员工”的数据外,其余四家公司均有披露。,2018年,中国人寿、中国人保、中国太保和新华的“销售相关员工”差不多共有21.47万人,2019年有22.10万人,到2023年底,有18.18万人,

,这意味着,五年间,财险加寿险,仅上市公司就差不多跑了13万人。这便是第二个“13万”。,2,-Insurance Today-,裁了谁?,销售口首当其冲,基层“撤编”超5000网点,干掉这么多内勤,说全部都是HR的功劳,显然抬举了。走了这么多人,更多的还是市场因素,HR不过是点把火而已。,依旧先看上市公司。除了平安和太平没有披露类似“销售相关员工”的数据外,其余四家公司均有披露。,2018年,中国人寿、中国人保、中国太保和新华的“销售相关员工”差不多共有21.47万人,2019年有22.10万人,到2023年底,有18.18万人,

减员约3.29万人。,再看,这4家公司2018年内勤合计约44.61万人,到今年9月,有40.33万人,

减员约4.27万人。,也就是说走掉的4.27万人中,3.29万人是销售相关人员,占比达77.02%。干掉那么多销售口的员工,显然市场的因素会更大一点。,尽管这一数字不涵盖平安和太平…尽管这一数字混杂了寿险和财险…尽管可能存在销售相关岗位转后台的可能…但再看一组关于寿险公司各层级的员工数据,便知销售口的牛马们,承受了多大伤害。,数据显示,省分和中支,即一级分公司和二级分公司,是内勤的大本营,内勤合计占比约为68%左右,其中中心支公司约36.52%,省分公司约31.54%。更基层的中支公司约16.84%。,2018年来,省分和中支拢共流失的内勤约10.6万人(较2018年-27.24%),占总流失内勤数的82.15%,成为这5年多来内勤最大的失血点。其中,省分负增长26.76%,中心支公司负增长27.64%,支公司负增长18.82%。,再看另一组数据就能理解为何走了这么多人:最前线的销售单元瓦解了,省分中支这些节点上的人们,当然也就成了负担。,根据不完全统计,2018年至2024年三季度,中支以下机构数量下降13.3%,减少5260家,机构裁撤成为过去几年中支以下机构内勤的减少另一大因素。,可见裁撤者多是营销服务部,和上级支公司、中心支公司。按照每个营销服务部内勤标准看,这也注定是个庞大的数字。,不断减少的机构数量,更昭示着基层内勤所面临的更为挣扎的生存环境。在机构裁撤的“追杀”下,基层内勤已退无可退。,3,-Insurance Today-,没裁谁?,省分中支“三裁一”,仅总部幸免,但是不是说省分、中支内勤的“大浪淘沙”就没那么窘迫了?非也。,尽管中支、省分和总公司的机构数量这5年多合计增长了9.3%,但省分、中支每个机构的内勤数量却有着明显的下降。可以说,三个人里面裁一个。,数据显示,2018年每家省分平均有内勤162.24人、中支41.51人,但至2024年三季度,分别仅有108.02人和27.53人,降幅均在33%左右。, ,具体看:,省分的内勤数量从2020年开始下降,当年同比-5.98%;2021年稍稍放缓,同比-1.54%,但2022年后下降通道进一步打开,当年同比-6.56%,2023年更是达-11.08%。今年9月存有的省分内勤数量,又较年初下降了5.10%。,中支内勤数量的下降比省分来得更早一些,2019年便已处于下降通道中,当年同比-3.52%,2020年-5.71%,2021年-4.99%,2022年-6.22%,2023年-7.78%。今年9月,中支的内勤依旧在减少,较年初下降3.18%。,

,具体看:,省分的内勤数量从2020年开始下降,当年同比-5.98%;2021年稍稍放缓,同比-1.54%,但2022年后下降通道进一步打开,当年同比-6.56%,2023年更是达-11.08%。今年9月存有的省分内勤数量,又较年初下降了5.10%。,中支内勤数量的下降比省分来得更早一些,2019年便已处于下降通道中,当年同比-3.52%,2020年-5.71%,2021年-4.99%,2022年-6.22%,2023年-7.78%。今年9月,中支的内勤依旧在减少,较年初下降3.18%。, ,或许唯一能幸免的,便是总公司。,数据显示,2018年每家总公司平均有内勤478.74人,至2024年三季度,这一数字为495.03,平均下来每家增加了17人。,

,或许唯一能幸免的,便是总公司。,数据显示,2018年每家总公司平均有内勤478.74人,至2024年三季度,这一数字为495.03,平均下来每家增加了17人。, ,4,-Insurance Today-,还要裁?,内勤多不多,要看外勤行不行,超半数外勤入行不超两年,还会不会继续裁员,当然要看看市场的脸色,外勤的脸色。,或许推断很粗糙,但逻辑很直接:,代理人螺旋下降的趋势没有改变,外勤尚未走出“没钱-跑路-招人”的鬼打墙,大进大出还在继续。外勤见不了底,内勤当然也见不了底。,虽说越来越多的公司在代理人招募方面给到的门槛更高了,但也有资深前线人士表示:,“前几年某公司某团队招募了50、60位海归、985 & 211萌新,但2年后还在卖保险的,哈哈,两三个吧…”,公开数据也显示,代理人的留存依旧是个大问题。,2024年前三季度,一年前同期新招募代理人101万,一年后的今天留有31万人,留存率仅30.8%;而两年前同期新招募代理人112万人,两年后的今天仅剩14万人,留存率更是只有12.5%。,

,4,-Insurance Today-,还要裁?,内勤多不多,要看外勤行不行,超半数外勤入行不超两年,还会不会继续裁员,当然要看看市场的脸色,外勤的脸色。,或许推断很粗糙,但逻辑很直接:,代理人螺旋下降的趋势没有改变,外勤尚未走出“没钱-跑路-招人”的鬼打墙,大进大出还在继续。外勤见不了底,内勤当然也见不了底。,虽说越来越多的公司在代理人招募方面给到的门槛更高了,但也有资深前线人士表示:,“前几年某公司某团队招募了50、60位海归、985 & 211萌新,但2年后还在卖保险的,哈哈,两三个吧…”,公开数据也显示,代理人的留存依旧是个大问题。,2024年前三季度,一年前同期新招募代理人101万,一年后的今天留有31万人,留存率仅30.8%;而两年前同期新招募代理人112万人,两年后的今天仅剩14万人,留存率更是只有12.5%。, ,留存问题的另一面,是行业中有太多太多的“萌新”,能实现卖保险良性循环的人太少太少。以至于让人疑惑,保险公司天天分析这些留存在行业中的精英代理人,得出的结论,是否存在幸存者偏差?,公开数据显示:,2024年三季度,按照266万代理人基数和留存的31万一年前同期新招募的代理人,行业中有11.7%的代理人入行才一年…按同样逻辑算,入行两年的代理人占比仅5.3%,相较人海巅峰的2020年,留存率几乎砍半…,再看到,根据今年前三季度显示的“一年前同期新招募代理人101万”可知,2023年前三季度有101万“纯萌新”,而彼时共有代理人约291万…,也就是说,2023年同期“纯萌新”占比达34.8%,再加上入行一年(占比11.7%)和入行两年(占比5.3%)的“萌新”,当前市场中差不多51.8%都是新手,占比过半…,

,留存问题的另一面,是行业中有太多太多的“萌新”,能实现卖保险良性循环的人太少太少。以至于让人疑惑,保险公司天天分析这些留存在行业中的精英代理人,得出的结论,是否存在幸存者偏差?,公开数据显示:,2024年三季度,按照266万代理人基数和留存的31万一年前同期新招募的代理人,行业中有11.7%的代理人入行才一年…按同样逻辑算,入行两年的代理人占比仅5.3%,相较人海巅峰的2020年,留存率几乎砍半…,再看到,根据今年前三季度显示的“一年前同期新招募代理人101万”可知,2023年前三季度有101万“纯萌新”,而彼时共有代理人约291万…,也就是说,2023年同期“纯萌新”占比达34.8%,再加上入行一年(占比11.7%)和入行两年(占比5.3%)的“萌新”,当前市场中差不多51.8%都是新手,占比过半…, ,5,-Insurance Today-,还可能裁多少内勤?,多则再砍半,少则再降1/4,2018-2020年,外勤人力规模史无前例,彼时一个内勤能Cover的外勤达13.51人左右,而如今仅为6.24人。这到底是5年前的内勤有三头六臂,还是今天的内勤变得冗余,亦或是两者皆有之。,不过,既然过去能达到13.51人的Cover水平,那想必今天也可以。,假设1:如果今天一个内勤能Cover掉13.51个外勤,那按照现有的约266万外勤算下来,或许仅需要19.7万内勤就够了…而如今尚有42.6万,真要达到这个“外勤 : 内勤”比例,

,5,-Insurance Today-,还可能裁多少内勤?,多则再砍半,少则再降1/4,2018-2020年,外勤人力规模史无前例,彼时一个内勤能Cover的外勤达13.51人左右,而如今仅为6.24人。这到底是5年前的内勤有三头六臂,还是今天的内勤变得冗余,亦或是两者皆有之。,不过,既然过去能达到13.51人的Cover水平,那想必今天也可以。,假设1:如果今天一个内勤能Cover掉13.51个外勤,那按照现有的约266万外勤算下来,或许仅需要19.7万内勤就够了…而如今尚有42.6万,真要达到这个“外勤 : 内勤”比例,

那恐怕是还要干掉22.9万人,比例达53.9%,剩余19.7万人。,当然,内勤也并非是和外勤一一对应,一些诸如法律合规、财务、投资等岗位可能对前线市场的变动是不敏感的,故而再看看,如果只考虑和销售相关的内勤的话,又将影响多少人的饭碗?,根据前文对上市公司内勤的分析,其中约48%为销售相关人员。尽管指出上市公司内勤包括财产险和寿险,但可以看到“纯寿险公司”新华保险的内勤中,销售相关人员占比也差不多是这个数。,假设2:外勤的变动仅对销售相关岗位的内勤产生影响,那么Cover外勤的内勤也就仅限于这占比48%的销售相关人员,根据2024年前三季度数据显示,

销售相关岗位的内勤约20.5万人。,此时,2018-2020年平均一个内勤能Cover的外勤数为28,按照266万外勤来算的话,这个管理幅度下,

销售相关岗位的内勤仅需要9.4万人,11.1万人显得冗余了起来,剩余31.6万人。,这么看下来,若是顺应市场变化的话,内勤多则一半,少则四分之一,并非危言耸听。,6,-Insurance Today-,手下的兵少了,各路高管在劫难逃,空将清退过千人,不过,这还不是最后。任正非说,“把寒气传给每一个人”,市场的寒气也终将传给每一个人,浸透到每一个角落,自然包括各层级的高管。,高管管内勤,内勤管外勤…外勤没了,内勤裁了、跑了,高管手下兵少了,高管也就显得多余了。,根据2021年版的《保险公司董事、监事和高级管理人员任职资格管理规定》(以下简称《规定》),以下五种都是高管:,(一)总公司总经理、副总经理和总经理助理;,(二)总公司董事会秘书、总精算师、合规负责人、财务负责人和审计责任人;,(三)省级分公司总经理、副总经理和总经理助理;,(四)其他分公司、中心支公司总经理;,(五)与上述高级管理人员具有相同职权的管理人员。,不过,这里我们仅考虑总部和省分层面的高管。,尽管中心支公司总经理尚在高管范畴内,但在《规定》出台前后,高管范畴较之前版本有较大的变化,相当一部分的中心支公司及以下层级管理人员已不再进入高管序列,故而舍弃此部分。,一个高管Cover几个内勤?2018-2020年“内勤 : 高管”的平均比值约为131.1,即高管的管理幅度。这里依旧按照131.1这个数来计算,逻辑和计算内勤数是一样的:过去一个高管能管这么多人,那现在也能管这么多人。,假设3:如果按照上面

“假设1”中剩余

19.7万内勤的话,按照一个高管对应131.1个内勤,那么仅需要差不多1500位高管,而现在总部和省分层次有4146位高管,

这意味着最极限的情况下要清退2646位高管,比例达63.8%。,假设4:如果按照上面

“假设2”中剩余

31.6万内勤的话,按照一个高管对应131.1个内勤,那么仅需要差不多2411位高管,

这意味着最极限的情况下要清退1735位高管,比例达41.9%。,而影响高管的另一个逻辑起点,便是源于代理人和基层内勤的“青萍之末”,终究将传递到公司的经营业绩层面,甚至股东层面。,在干不好就换人的逻辑下,高管被炒鱿鱼,甚至一盘一篇地“出锅”,也不是不可能的事儿。,上个月,我们问《保险公司董事长:为啥越来越难干,辞职多起来了?》,其中便指出四大原因:,原因一:业务发展和合规经营的压力空前加大;,原因二:财政、股东和资本市场对利润的要求;,原因三:考核机制和不胜任退出制度落地实施;,原因四:险企破产清算和退出机制写入最新的国十条。,可以说,这四个原因,对应的正是短期、中期、长期三个层面的经营问题,而内勤的大量清退和跑路,又何尝不是短中长期经营压力的共振?但凡能继续赚钱,谁愿意放弃多年的积累,离开行业?,后记,外勤决定内勤,内勤跟着外勤,“没钱-跑路-招人”旋涡,怎破?,前台效益决定中后台奖金,外勤决定内勤去留,一点不假。,外勤留存低的根本原因很简单:

不赚钱。,不管干啥事儿,有正反馈,才是可持续的根本。卖保险,作为一种商业活动,能持续下去的根本就是能赚到钱。,不说赚多大的钱,至少和当地打工人收入差不多吧,甚至应该高些,毕竟五险一金都还得自己掏钞票,稳定性也差点意思,这些“风险溢价”,是应该体现在代理人的收入中的。,不过,大家都知道,卖保险整体收入,不高。有人说,肯定是那51%的“萌新”拉低了收入,那我们看看,就算是卖了2年以上保险的代理人,收入几何?,我们多次指出,根据对一些“江浙沪”大团队的招募信息调研显示,MDRT入门加上更高的COT、TOT,仅占团队的10%左右,甚至都不到。也就是说,按照MDRT最低入围标准来看,这些头部团队中,仅有10%的人年收入在20万以上。,如果站在一个佣金收入20多万的代理人角度看,这20万还要扣掉自费的展业成本,以及可能还要自己缴纳的五险一金,其实到手的钞票,不过十多万。,更要看到的是,这已经是行业260万代理人中的Top 10%水平,就算是全在除去“萌新”后的49%里面,也还有39%的人卖了三年以上保险,到手却依旧不足十来万。,当然会有人跳出来讲,十来万也不错了。,但要知道,首先这是在“江浙沪”地区;其次,和同等收入的白领相比,这些非Top代理人的收入真没啥优势,却还要承担更大的职业风险溢价。,再想一想,这几年来,代理人招募的目标是白领及以上,但目前只有10%的人能达到和超过白领的收入,这意味着剩下的90%,都成了潜在了“脱落者”,尤其是那占比51%的“萌新”,外勤螺旋下降的趋势,还很难说扭转。,“服务”外勤的内勤,被拉入市场的旋涡当然也很难自拔了。, 本文首发于微信公众号:今日保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

,【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com,联想多数机构看空的2025年“开门红”和业绩,这场裁员真的止住了吗?仅从市场的零星动作看,或许并非如此。,但总部的故事最多